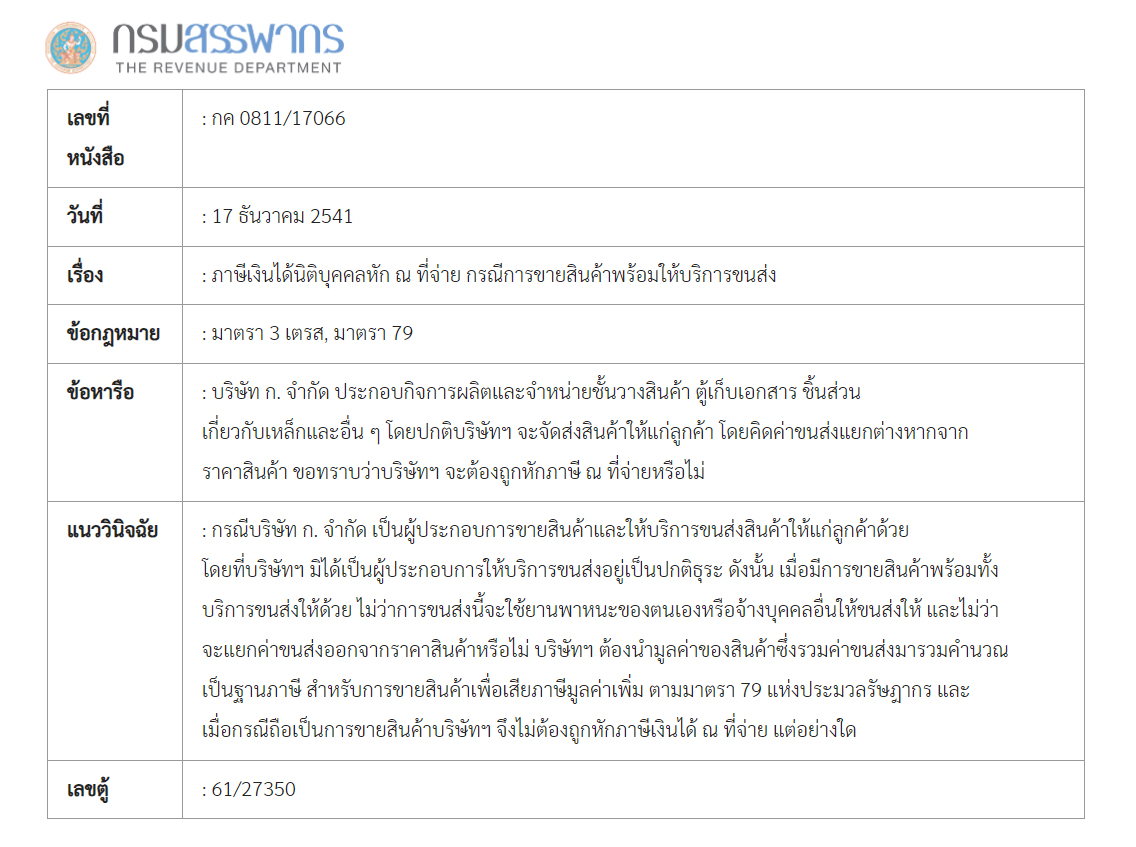

หักภาษี ณ ที่จ่าย

หักภาษี ณ ที่จ่าย: ขายสินค้าพร้อมให้บริการขนส่ง

ค่าจัดส่งไม่สามารถหักภาษี ณ ที่จ่ายได้ ข้อมูลอ้างอิงกรมสรรพากร

(ข้อมูลอ้างอิง: www.rd.go.th/23293.html)

เพิ่มเติม:

จุดสังเกต ดูที่ใบกำกับภาษีที่ได้รับ

กรณีที่ 1 รวมค่าสินค้าและค่าขนส่ง = ไม่ต้องหักภาษี ณ ที่จ่าย

กรณีที่ 2 บิลเดียวกัน แยกรายการค่าสินค้าและค่าขนส่ง

กรณีที่ 3 แยกบิลค่าสินค้าและค่าขนส่ง

ดูว่า “ค่าขนส่ง”มี VAT หรือไม่

มี VAT ถือเป็นค่าสินค้า = ไม่ต้องหักภาษี ณ ที่จ่าย

ไม่มี VAT ถือเป็นค่าขนส่ง = ต้องหักภาษี ณ ที่จ่าย 1%

ทั้งนี้ไม่ว่าการขนส่งดังกล่าวจะใช้ยานพาหนะของผู้ขายเองหรือจ้างบุคคลอื่นให้ขนส่งให้

(ข้อมูลอ้างอิง: https://dst.co.th)

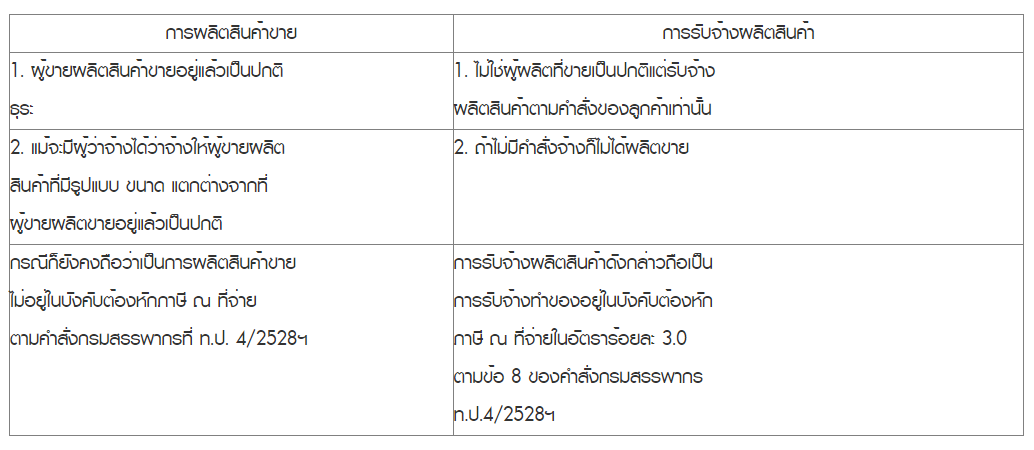

หักภาษี ณ ที่จ่าย: ผลิตสินค้าเพื่อขาย

ไม่สามารถหักภาษี ณ ที่จ่ายได้

(ข้อมูลอ้างอิง: www.rd.go.th/36200.html)

เพิ่มเติม:

(ข้อมูลอ้างอิง: https://www.dst.co.th)